Cas pratique n° 5 : Vente en VEFA permettant une réduction d'impôts

Investissement locatif sur plan (Vente en État de Futur Achèvement) de type «Pinel » réalisé en Mars 2019 par Mr et Mme ROUNYCaractéristiques patrimoniales

Situation familiale

Pacsés – 45 et 47 ans, 1 enfant

Revenu brut

135 000 € / an

Epargne financière

20 000 €

Lieu de résidence

Paris

Impôt sur le revenu

27 000 € / an – TMI 30%

Epargne max

500 € / mois

Critères

souhaités par l’investisseur

Objectifs

Défiscaliser et générer un revenu complémentaire

Apport

Préserver leur épargne financière

Budget Max

250 000 €

Sensibilité au risque

Intermédiaire

Localisation

Ouvert à l’investissement distant mais en Loire Atlantique

Epargne souhaitée

500 €/mois maximum

Gestion du bien

Délégation totale

Stratégie d'investissement

proposée par Digimo

Pinel "double détente"

Pinel sur 12 ans puis LMNP

Budget d'investissement

150 000 à 200 000 € / an

Localisation

Loire Atlantique

Financement intégral

Y compris les frais de notaire

Gestion locative

Intégrée

Produit sélectionné

par Digimo

Bien

Un appartement T2 de 42,2 m2 au premier étage de la résidence Clos Sainte-Marie située à 200 m de la mer et 400m de la plage (avec parking).

Localisation

Pornic (44)

Prix d'acquisition

177 000 €

Bilan de l'opération sur 20 ans

Pour réaliser cet investissement proposé par digimo invest, la contribution mensuelle de Mr et Mme ROUNY pendant la phase de financement sera d’environ 423 €/mois.

Résultats prévisionnels à l’issue de la phase de crédit

Enrichissement :

75 585 €

Capital à terme :

177 000 €1

Revenus annuels nets

4 872 €2

Economie d'impôts

30 381 €6

Financement obtenu sur 20 ans

0,95 %7

Comparaison avec l'assurance vie8

Si Mr et Mme ROUNY placent chaque mois pendant 20 ans 423 € sur son assurance vie :

- leur enrichissement serait de l’ordre de 23 000 €

- leur capital à terme serait de l’ordre de 124 600 €

(1) Hypothèse retenue : la valeur du bien dans 21 ans est équivalente à sa valeur d’achat

(2) Revenus annuels nets, toutes charges déduites, après l’emprunt

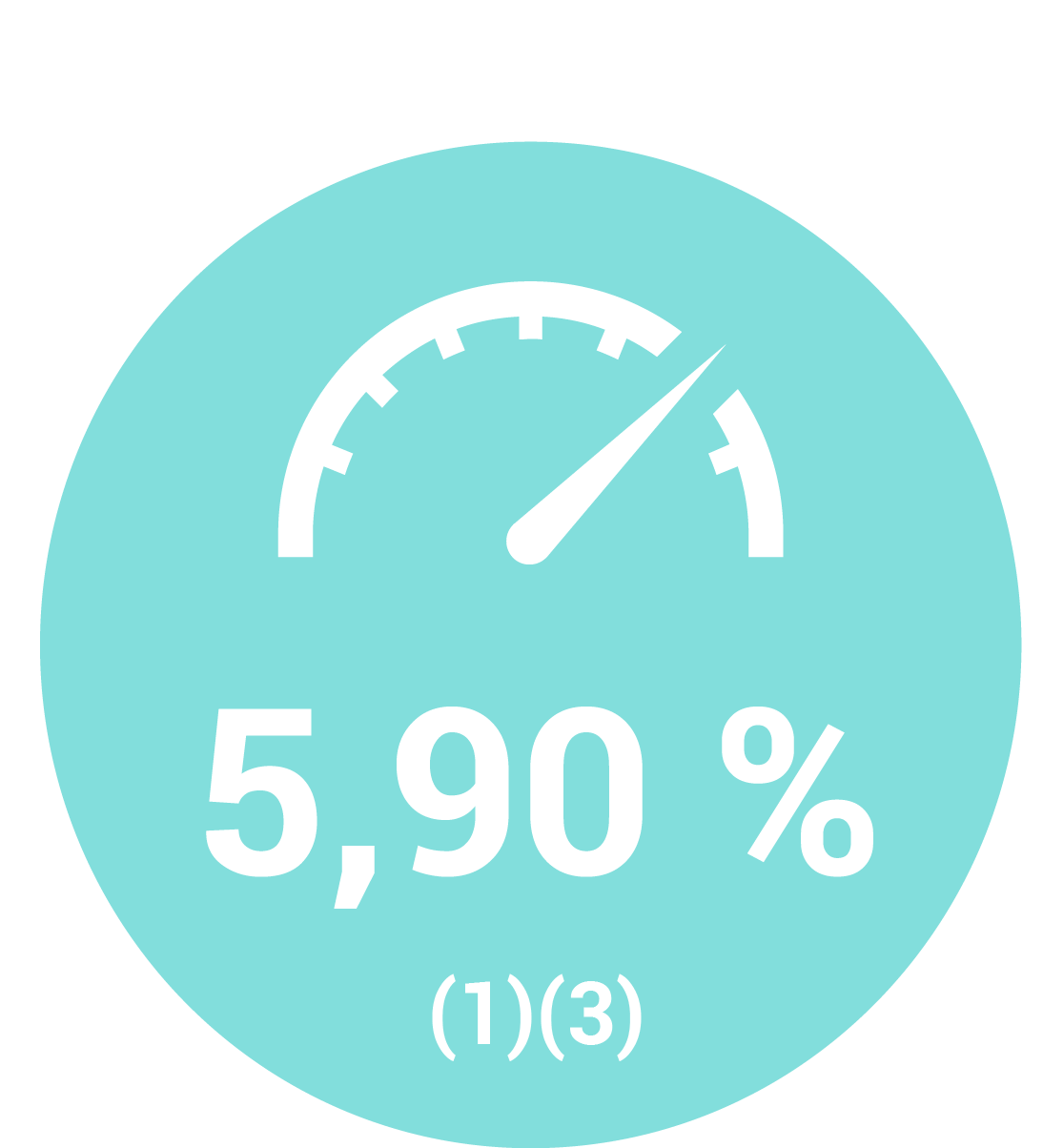

(3) Taux de rendement interne, intégrant l’ensemble des charges et taxes,hors dépenses exceptionnelles (travaux, mobilier, etc.)

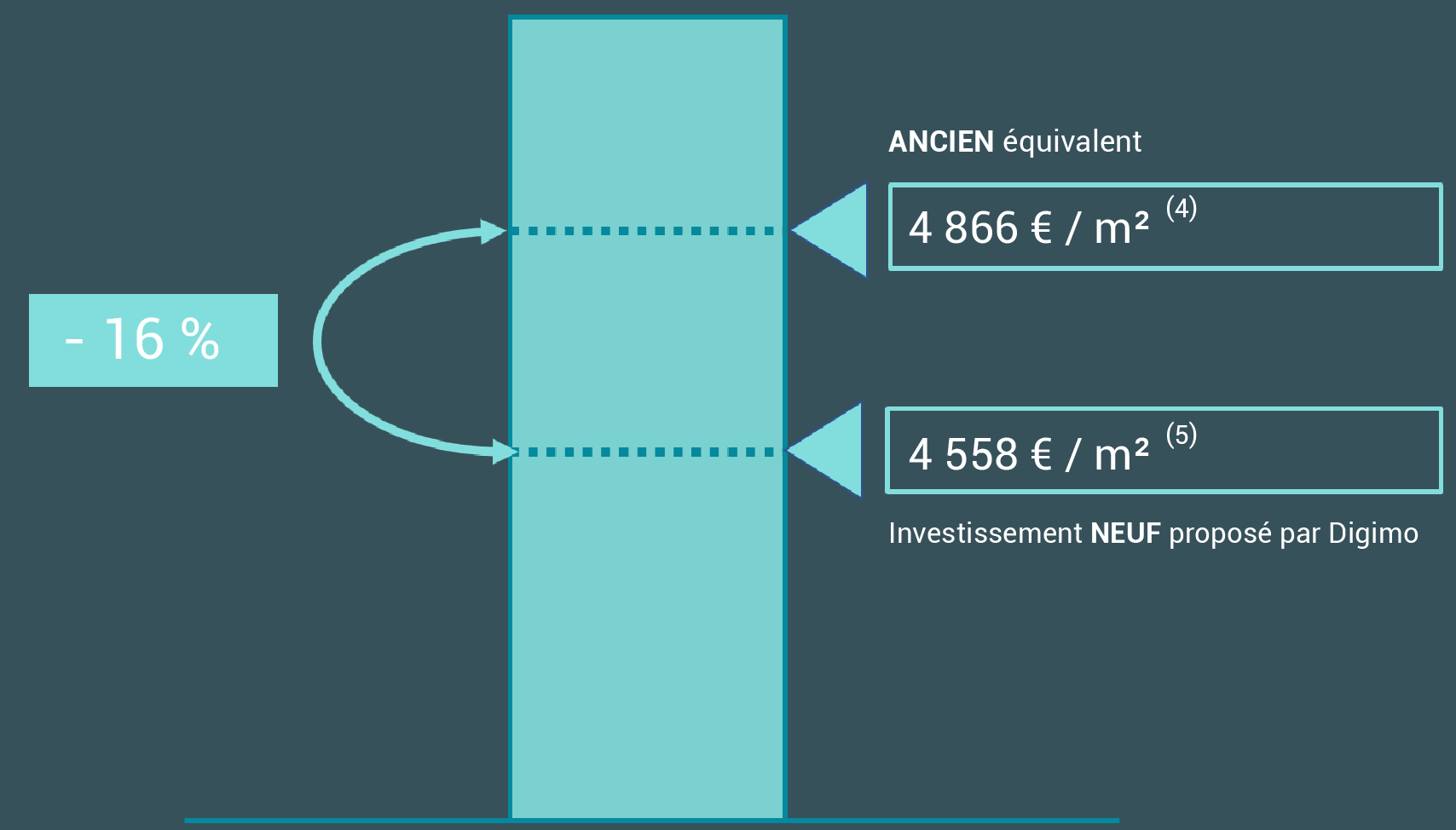

(4) Prix au m² – Frais de notaire inclus

(5) Prix au m² moyen constaté sur de l’ancien équivalent – Frais de notaire inclus (Source : YanPort™ et Cerenicimo)

(6) Economie d’impôt comparée avec le régime micro-foncier

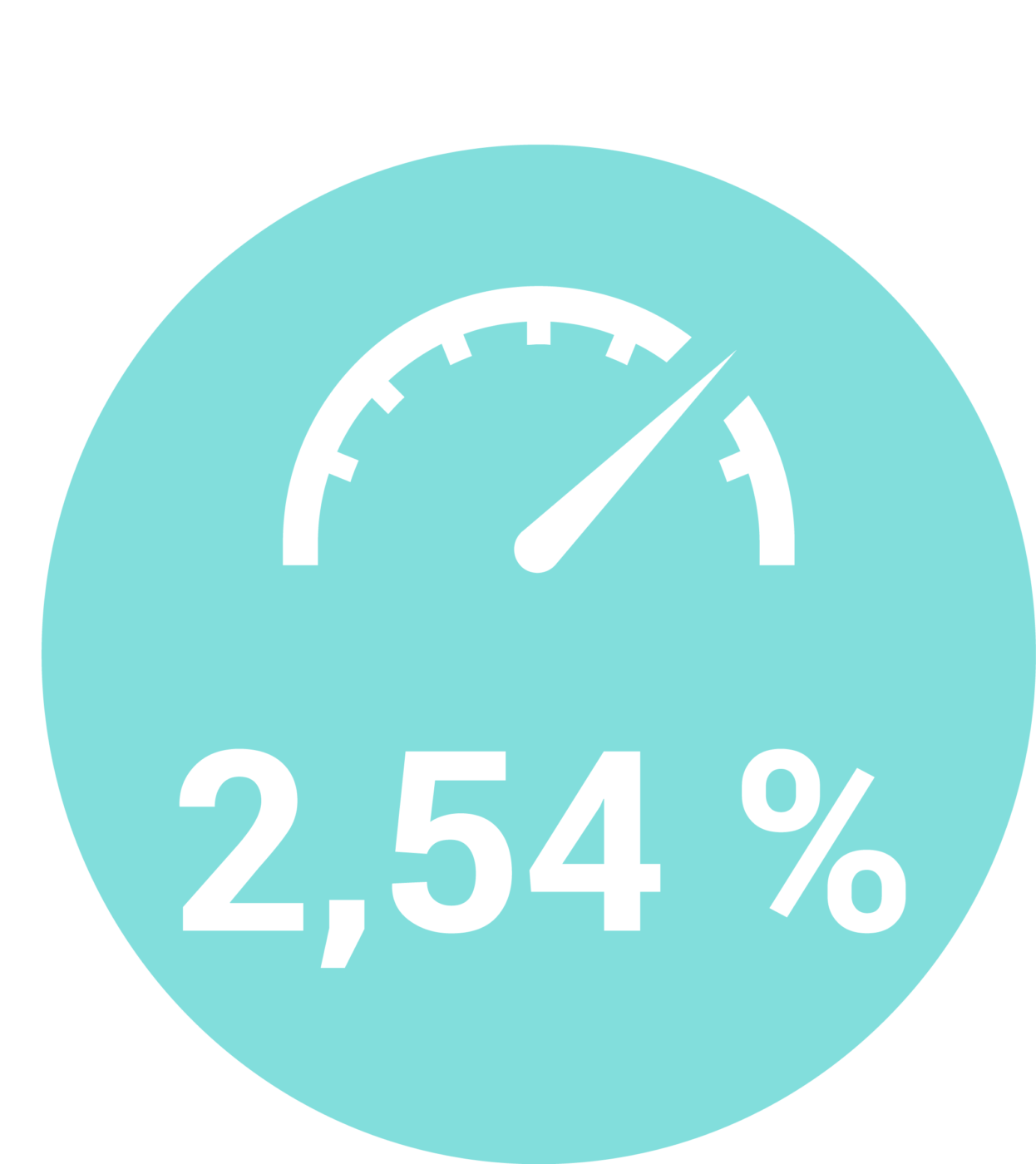

(7) Taux hors Assurance

(8) Source : Boursorama Banque – 70 % Fonds Euros – 30 % Unité de compte – Hors fiscalité

(2) Revenus annuels nets, toutes charges déduites, après l’emprunt

(3) Taux de rendement interne, intégrant l’ensemble des charges et taxes,hors dépenses exceptionnelles (travaux, mobilier, etc.)

(4) Prix au m² – Frais de notaire inclus

(5) Prix au m² moyen constaté sur de l’ancien équivalent – Frais de notaire inclus (Source : YanPort™ et Cerenicimo)

(6) Economie d’impôt comparée avec le régime micro-foncier

(7) Taux hors Assurance

(8) Source : Boursorama Banque – 70 % Fonds Euros – 30 % Unité de compte – Hors fiscalité